Hướng dẫn định khoản và hạch toán kế toán bài bản

Bạn mới bước chân vào nghề kế toán hay đã làm việc một thời gian nhưng vẫn thấy lúng túng khi định khoản? Bài viết hôm nay của Kế Toán Hà Nội sẽ giúp bạn hiểu bản chất các nguyên tắc kế toán, nắm chắc quy tắc Nợ – Có và áp dụng các mẹo đơn giản nhưng hiệu quả để ghi chép nghiệp vụ chuẩn xác. Đây là những chia sẻ thực tế, dễ áp dụng ngay cả khi bạn đang học hay đã đi làm. Trợ giúp bạn tự tin hơn khi xử lý mọi tình huống kế toán phát sinh.

>>> Xem thêm: Nguyên lý kế toán – Kiến thức kế toán căn bản

Định nghĩa hạch toán kế toán

Hạch toán kế toán là quá trình ghi chép, phản ánh và theo dõi chi tiết các nghiệp vụ kinh tế phát sinh theo từng đối tượng kế toán cụ thể. Công việc này giúp doanh nghiệp, hộ kinh doanh hoặc tổ chức quản lý tốt hơn tình hình tài chính, tài sản và nguồn vốn.

Nghiệp vụ kinh tế phát sinh

Đây là các hoạt động làm thay đổi tài sản, nguồn vốn hoặc nguồn hình thành tài sản trong đơn vị kế toán. Ví dụ: thu – chi, mua – bán, xuất – nhập kho… Mỗi nghiệp vụ đều cần được ghi nhận chính xác, đúng thời điểm để phản ánh đúng thực trạng tài chính.

Đối tượng kế toán

Đối tượng kế toán chính là những gì kế toán cần quan sát, ghi chép và phản ánh. Đó có thể là tài sản cố định, tài sản lưu động, nguồn vốn kinh doanh, doanh thu, chi phí, các khoản phải thu – phải trả… Các yếu tố này được thể hiện dưới hai mặt cơ bản: Tài sản và Nguồn vốn (tức nguồn hình thành tài sản).

Những đối tượng này bao gồm

Tài sản; Nợ phải trả; Vốn chủ sở hữu; Doanh thu; Chi phí và kết quả hoạt động kinh doanh; Thuế và các khoản nộp ngân sách; Kết quả và phân phối lợi nhuận; Quỹ, tiền lương, tiền thưởng và các khoản phải thu – phải trả khác có liên quan đến hoạt động tài chính.

Tài khoản kế toán

Tài khoản kế toán là công cụ quan trọng để phân loại, hệ thống hóa và phản ánh các nghiệp vụ phát sinh một cách riêng biệt theo từng đối tượng kế toán, giúp kế toán viên dễ dàng kiểm soát và tổng hợp số liệu phục vụ cho báo cáo tài chính.

Quy trình thực hiện định khoản – hạch toán cho một nghiệp vụ kế toán

Các bước cơ bản:

Bước 1: Xác định rõ đối tượng kế toán có liên quan đến nghiệp vụ kinh tế phát sinh. Đây là tiền đề để nhận diện đúng bản chất của nghiệp vụ.

Bước 2: Dựa trên đối tượng đã xác định, xác định tiếp tài khoản kế toán phù hợp. Đây chính là công cụ để phản ánh nghiệp vụ phát sinh vào sổ sách.

Bước 3: Phân tích mức độ tăng hoặc giảm của các đối tượng kế toán nhằm quyết định bút toán ghi Nợ – Có cho từng tài khoản liên quan.

Bước 4: Ghi nhận nghiệp vụ phát sinh vào bảng tài khoản kế toán theo đúng nguyên tắc:

- Tài khoản phát sinh bên Nợ ghi trước

- Tài khoản phát sinh bên Có ghi sau

- Có thể xuất hiện đồng thời một tài khoản Nợ và nhiều tài khoản Có hoặc ngược lại

- Tổng số tiền ghi bên Nợ luôn bằng tổng số tiền ghi bên Có

1.1. Quy tắc chung của tài khoản kế toán

Bên trái: phản ánh Nợ || Bên phải: phản ánh Có

- Nợ: thể hiện giá trị của tài sản, nguồn vốn hoặc chi phí tăng lên theo nghiệp vụ kinh tế phát sinh.

- Có: phản ánh nguồn hình thành hoặc giá trị giảm của các khoản mục.

Lưu ý quan trọng:

- “Ghi bên Nợ” không có nghĩa là đơn vị đang nợ tiền người khác.

- “Ghi bên Có” không có nghĩa là đơn vị đang có sẵn tiền.

👉 Đó chỉ là cách hạch toán để phản ánh bản chất tăng – giảm của các đối tượng kế toán.

Nguyên tắc ghi Nợ – Có theo nhóm tài khoản

- Đối với tài khoản thuộc loại Tài sản (loại 1,2,6,8): Phát sinh tăng ghi bên Nợ, phát sinh giảm ghi bên Có.

- Đối với tài khoản thuộc loại Nguồn vốn (loại 3,4,5,7): Phát sinh tăng ghi bên Có, phát sinh giảm ghi bên Nợ.

- Các tài khoản đặc thù như 214, 421, 521 có cách xử lý riêng theo chế độ kế toán.

1.2. Cấu trúc tài khoản kế toán theo từng nhóm

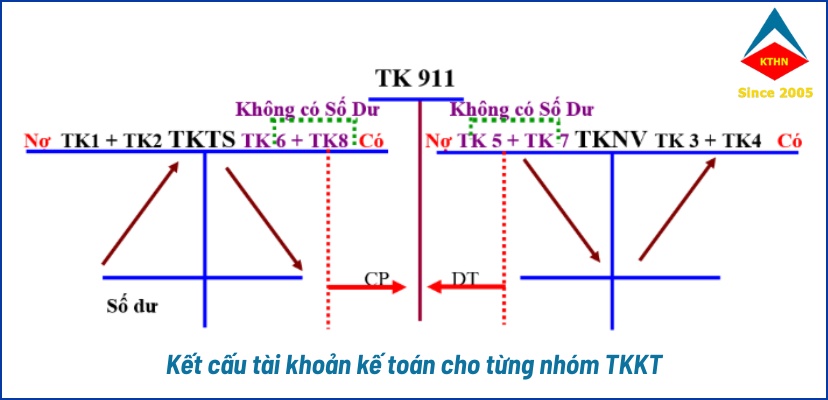

Tài khoản 911 – Xác định kết quả kinh doanh

TK 911 được dùng để tổng hợp và xác định kết quả lãi, lỗ của doanh nghiệp trong kỳ.

- Bên Nợ: phản ánh các khoản chi phí, giá vốn, chi phí quản lý, chi phí bán hàng, thuế…

- Bên Có: phản ánh các khoản doanh thu bán hàng, doanh thu cung cấp dịch vụ, doanh thu tài chính, thu nhập khác…

TK 911 không có số dư cuối kỳ vì đây là tài khoản xác định kết quả. Sau khi kết chuyển, số liệu được đưa sang tài khoản lợi nhuận chưa phân phối.

- Nhóm tài khoản Tài sản: TK 1 + TK 2 (các tài khoản về tài sản, vật tư, hàng hóa, tiền mặt, tiền gửi…)

- Nhóm tài khoản Nguồn vốn: TK 3 + TK 4 (nguồn vốn chủ sở hữu, nợ phải trả…)

- Nhóm tài khoản Chi phí: TK 6 + TK 8

- Nhóm tài khoản Doanh thu: TK 5 + TK 7

Như sơ đồ dưới đây, các mũi tên thể hiện hướng ghi nhận tăng – giảm của từng nhóm tài khoản khi kết chuyển vào TK 911 để xác định kết quả kinh doanh.

Lưu ý về kiến thức định khoản kế toán

Kế Toán Hà Nội luôn khuyến khích học viên kết hợp giữa kiến thức nền tảng và tình huống thực tế để hình thành kỹ năng định khoản vững chắc. Một yếu tố quan trọng giúp bạn trở thành kế toán viên chuyên nghiệp.

- Nắm vững hệ thống tài khoản kế toán. Đây là kiến thức nền tảng không thể bỏ qua của bất kỳ kế toán viên nào. Người học cần ghi nhớ và sử dụng thành thạo các tài khoản được quy định trong hệ thống tài khoản kế toán theo Thông tư 200 & Thông tư 133

- Hiểu rõ chức năng và nguyên tắc của từng tài khoản. Bạn cần biết mỗi tài khoản phản ánh nội dung gì, kết cấu ra sao, khi nào ghi Nợ, khi nào ghi Có, phương pháp kế toán cho từng nghiệp vụ như thế nào. Những nội dung này đều có trong quy định và hướng dẫn chi tiết tại các Thông tư kế toán hiện hành, đặc biệt là Thông tư 200 và Thông tư 133.

- Thường xuyên thực hành định khoản kế toán qua các bài tập thực tế. Việc luyện tập giúp bạn ghi nhớ lâu hơn và xử lý nghiệp vụ nhanh, chính xác.

- Tìm hiểu, phân tích các tình huống thực tế liên quan đến nghiệp vụ kế toán thuộc các nhóm khác nhau (ví dụ: nghiệp vụ phát sinh trong doanh nghiệp mở rộng, nghiệp vụ nội bộ…). Việc này giúp bạn biết cách xử lý linh hoạt khi gặp các nghiệp vụ đặc thù, thay vì chỉ học theo ví dụ lý thuyết.

Bài tập thực hành định khoản – hạch toán

Ví dụ 1: TK 111 (Tiền mặt), TK 112 (Tiền gửi ngân hàng)

Tình huống:

Doanh nghiệp rút 200 triệu đồng từ tài khoản ngân hàng để nhập quỹ tiền mặt.

Phân tích:

Đây là nghiệp vụ chuyển tiền từ ngân hàng về tiền mặt.

Tiền gửi ngân hàng giảm → ghi Có TK 112

Tiền mặt tăng → ghi Nợ TK 111

Hạch toán:

Nợ TK 111: 200.000.000

Có TK 112: 200.000.000

Ví dụ 2: TK 131 (Phải thu khách hàng)

Tình huống:

Công ty A nhận trước 20 triệu đồng tiền hàng từ khách hàng bằng tiền mặt.

Phân tích:

Khi khách hàng trả tiền trước, số tiền này làm giảm khoản phải thu của khách hàng.

Tiền mặt tăng → ghi Nợ TK 111

Khoản phải thu khách hàng giảm → ghi Có TK 131

Hạch toán:

Nợ TK 111: 20.000.000

Có TK 131: 20.000.000 (Chi tiết khách hàng A – 131A)

Ví dụ 3: TK 331 (Phải trả người bán)

Tình huống:

Công ty B trả trước 30 triệu đồng cho nhà cung cấp bằng chuyển khoản ngân hàng.

Phân tích:

Việc trả trước làm giảm khoản phải trả người bán.

Tiền gửi ngân hàng giảm → ghi Có TK 112

Khoản phải trả người bán giảm → ghi Nợ TK 331

Hạch toán:

Nợ TK 331: 30.000.000 (Chi tiết nhà cung cấp B – 331B)

Có TK 112: 30.000.000

Ghi nhớ:

Nợ luôn phản ánh sự tăng của tài sản hoặc giảm của nguồn vốn.

Có phản ánh sự giảm của tài sản hoặc tăng của nguồn vốn.

Phân tích bản chất nghiệp vụ trước khi định khoản sẽ giúp bạn ghi nhận chính xác.

Kết luận

Định khoản – hạch toán kế toán không chỉ là kỹ năng cơ bản mà còn là “xương sống” của toàn bộ công việc kế toán. Khi nắm vững quy tắc Nợ – Có, hiểu rõ bản chất từng tài khoản và thường xuyên thực hành qua các tình huống thực tế, bạn sẽ chủ động xử lý mọi nghiệp vụ phát sinh một cách chính xác, tự tin hơn trong công việc.

👉 Nếu bạn đang muốn:

- Học bài bản từ kiến thức nền tảng đến kỹ năng thực hành định khoản – hạch toán thực tế.

- Được hướng dẫn trực tiếp bởi đội ngũ giảng viên kế toán nhiều kinh nghiệm.

- Có cơ hội thực hành trên chứng từ thật, phần mềm thật để làm quen công việc.

Hãy tham gia khóa học kế toán tổng hợp tại Kế Toán Hà Nội. Chương trình đào tạo giúp bạn biến kiến thức lý thuyết thành kỹ năng thực chiến, sẵn sàng trở thành kế toán viên chuyên nghiệp hoặc nâng cao năng lực nếu bạn đã đi làm.

{kind=link}